Come è noto la tradizione liberale – sulla base della concezione di uno Stato minimo, guardiano notturno della proprietà privata, naturalizzata e posta a fondamento del diritto umano (borghese) alla libertà dell’individuo (possidente) – considera la democrazia moderna, non più fondata sullo schiavismo o sulla Herrenvolk democracy, un sistema essenzialmente totalitario. Da qui l’accusa ricorrente al suo padre, J. J. Rousseau, di essere un pensatore totalitario, sostenitore del dispotismo della maggioranza dei diseredati, considerati macchine da lavoro parlanti dai classici del liberalismo, ai danni dei possidenti. Del resto, filologicamente e storicamente la democrazia significa proprio questo, potere, forza e, tendenzialmente, dominio degli abitanti dei quartieri popolari (i demos dell’antica Atene), in evidente contrapposizione alla oligarchia. Tanto che già Aristotele la considerava una “forma degenerata di governo”, in quanto rappresenterebbe il dominio dei più poveri sui più ricchi.

Da qui l’avversione dei classici del liberalismo e dei loro epigoni odierni, i neoliberisti, per il suffragio universale e per il modello costituzionale, in quanto rischierebbero di favorire la democrazia. Nel primo caso in quanto in quanto i diseredati sono innumerevolmente di più dei possidenti, nel secondo in quanto la costituzione nasce dalla concezione rivoluzionaria (illuministico-democratica), che mette radicalmente in discussione la tradizione giuridica, sulla base del principio di eguaglianza fra gli uomini. Mentre come è noto la tradizione liberale classica e la sua ripresa neoliberista insistono sulla naturale radicale diversità degli individui, da cui l’avversione al concetto stesso di giustizia sociale, che metterebbe a repentaglio la libertà dei possidenti, in quanto sarebbero considerati, con la tassazione delle loro proprietà, come mezzi e non come fini, considerato che sarebbero in tal modo costretti a sostenere economicamente i diseredati.

Secondo i neoliberisti sarebbe, in tal modo, messo a repentaglio il principio cardine della tradizione occidentale liberale (di matrice calvinista) e il darwinismo sociale che ne costituisce il logico sviluppo, secondo cui i possidenti sarebbero i migliori e dunque meritevoli, mentre i subalterni sarebbero i primi responsabili della loro condizione. Favorendo questi ultimi, tendenzialmente incapaci e fannulloni, verrebbe meno il principio meritocratico, la libera concorrenza, su cui si fonda la libertà di mercato e con essi la ricerca del profitto individuale che sarebbe l’unico reale motore dello sviluppo economico, vero e proprio fondamento della ricchezza delle nazioni.

Di qui il costante timore che mediante la democrazia, il sistema costituzionale, il suffragio universale i diseredati possano, in modo legale, mediante le imposte, esercitare il loro dominio della maggioranza ai danni dei possidenti, ovvero dei meritevoli. In tal modo la società oltre a ricadere nel dispotismo della maggioranza dei non meritevoli, sarebbe destinata a impoverirsi, in quanto verrebbe meno il reale movente dello sviluppo economico, ovvero la volontà di affermarsi nella libera concorrenza con gli altri. Dunque, al contrario, lo Stato realmente liberale dovrà ridurre al massimo la tassazione dei più ricchi, in quanto solo così vi sarà uno sviluppo economico che finirà per favorire anche i meno abbienti. Non a caso, al contrario, Marx ed Engels nel delineare il programma minimo del partito comunista indicavano fra i 10 punti fondamentali una “imposta fortemente progressiva”.

Non è, dunque, un caso che anche la storia dell’Italia unita sia da sempre caratterizzata dallo scontro politico fra due posizioni inconciliabili, i fautori della tradizione liberale e i sostenitori della tradizione democratica radicale, poi socialista e comunista, su quali gruppi sociali dovesse gravare maggiormente il bilancio dello Stato, sui subalterni o sui possidenti. Si pensi ad esempio alla tassa sul macinato, imposta della destra storica (liberale) al potere, in nome del pareggio del bilancio e dell’abbattimento del debito pubblico alle masse popolari, che avevano assoluto bisogno di graminacei per potersi riprodurre come classe.

D’altra parte, le secolari lotte sociali dei lavoratori salariati dotati di coscienza di classe – in particolare grazie alla spinta propulsiva della Rivoluzione d’ottobre e alla sconfitta delle forze reazionarie nazi-fasciste, in primo luogo a opera dei comunisti, e dalla conseguente affermazione delle lotte antimperialiste dei popoli extraeuropei, a partire dal trionfo della Rivoluzione cinese – erano riuscite a imporre a livello del senso comune globale la questione della giustizia sociale. Anche nel nostro paese il vento del nord – che spirava dalle forze partigiane, composte principalmente da comunisti – e la disfatta delle forze reazionarie legate al fascismo avevano portato alla Costituzione quale compromesso (fra i due schieramenti contrapposti nell’Assemblea costituente) fondato sull’accettazione da parte dei comunisti del modo di produzione capitalista in cambio della realizzazione di alcuni punti del programma massimo dei democratici radicali e del corrispondente programma minimo dei comunisti, come l’articolo 53 che sancisce: “tutti sono tenuti a concorrere alle spese pubbliche in ragione della loro capacità contributiva. Il sistema tributario è informato a criteri di progressività”. D’altra parte, con lo scoppio della guerra fredda e il progressivo abbandono da parte Partico comunista italiano della prospettiva rivoluzionaria, tutti i punti più avanzati del compromesso costituzionale, compreso l’articolo 53, rimasero lettera morta sul piano della legislazione ordinaria. I mutati rapporti di forza fra le classi portarono, come è normale, all’affermazione dell’interpretazione più conservatrice e reazionaria del concetto di “capacità contributiva”, impedendo di fatto di attuare realmente la progressività delle imposte.

Con le grandi lotte sociali degli anni sessanta e dei primi anni settanta che si svilupparono anche nel mondo occidentale, in corrispondenza dell’apice del movimento antimperialista extraeuropeo, culminato con il tentativo della Tricontinental di creare “due, tre, molti Vietnam”, si arrivò all’introduzione non solo nel nostro paese, ma persino negli Stati Uniti d’America di una tassazione fortemente progressiva. D’altra parte la nuova situazione rivoluzionaria determinatasi al culmine del movimento di lotte sociali nel secondo biennio rosso del 1968-1969, non trovando come ai tempi del primo un soggetto rivoluzionario pronto a sfruttare l’occasione, ha portato alla rivoluzione passiva riformista degli anni settanta, volta a isolare le avanguardie rivoluzionarie. Così anche le avanzate riforme tributarie realizzate negli anni settanta, avendo come reale obiettivo far prevalere le forze riformiste su quelle rivoluzionarie, nei fatti non hanno realizzato l’obiettivo di una tassazione “fortemente progressista” del programma minimo del Manifesto del partito comunista. Al solito la legge, infatti, aveva carattere vincolante unicamente per le classi subalterne – in primis i lavoratori salariati su cui continuava a gravare il principale peso delle imposte – in quanto le classi dominanti si sono, come di consueto, ben guardate dal rispettare il principio democratico egualitario per cui la legge sarebbe eguale per tutti, mediante l’evasione fiscale.

Del resto la perdita a livello nazionale e internazionale della congiuntura favorevole alle forze rivoluzionarie, dato il prevalere delle forze antirivoluzionarie riformiste, non poteva che favorire – complice anche la nuova grande crisi di sovrapproduzione – la ripresa delle forze che si battono per la dis-emancipazione del genere umano, che si denominarono neoliberiste intendendo tornare alle pure concezioni liberali, antecedenti alla lotta di classe dal basso che le ha costrette a scendere a patti prima con la tradizione democratica, poi socialista e comunista.

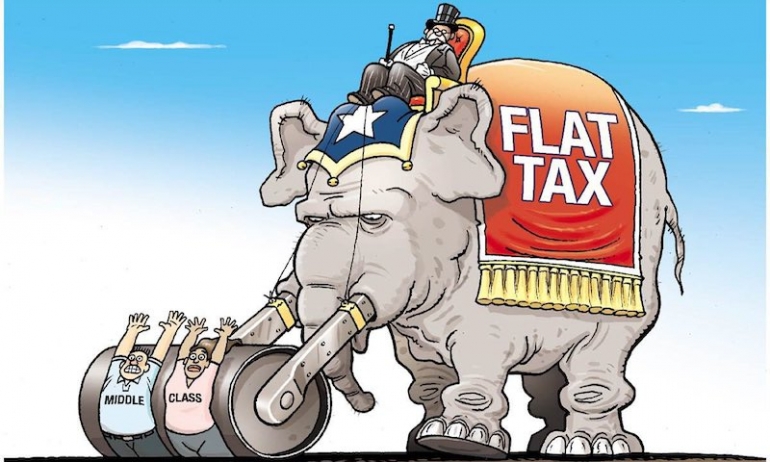

Il centro della reazione furono gli Stati Uniti, dove per primi si manifestarono i sintomi della nuova crisi, che non essendo sfruttata in senso rivoluzionario, per la mancanza delle condizioni soggettive, fu sfruttata dalle forze reazionarie che, dopo aver sperimentato le concezioni neoliberiste mediante la dittatura militare di Pinochet, si affermarono “democraticamente” durante la presidenza Reagan. Così la supply side economics sorta all’inizio degli anni settanta, divenne dominante nei primi anni ottanta negli Stati Uniti durante la cosiddetta Reaganomics. I neoliberisti riaffermarono il pensiero liberale classico fondato sulla concezione dello Stato minimo, ridotto a mero guardiano notturno della proprietà privata. Ciò avrebbe consentito di sostenere l’offerta mediante una minore tassazione, in particolare dei più ricchi, che stimolerebbe gli investimenti, rilanciando la crescita economia. In tal modo, si dilazionarono gli effetti negativi della caduta tendenziale del tasso di profitto mediante la flat tax, ovvero il modello di tassazione opposto all’idea di progressività delle imposte, visto che anche gli ultra miliardari, nei rari casi in cui non evadono le tasse, pagheranno la stessa percentuale di imposte dei più poveri fra i lavoratori, che al contrario dovranno pagare sempre più tasse vista la riduzione delle imposte per i più ricchi e la consueta evasione delle classi dominanti.

Del resto, non potendo le classi subalterne – in quanto al solito ridotte al salario minimo indispensabile a riprodursi come massa di diseredati da sfruttare – supplire alla detassazione dei più ricchi, i neoliberisti al potere sfruttarono in pieno l’occasione per far crescere in modo esponenziale il debito pubblico. Tanto più che, in maniera demagogica, i governi che praticano le politiche liberiste al fine di mantenere l’egemonia e rimanere al posto comando senza abrogare il suffragio universale non possono che diminuire, al contempo, oltre alle tasse dei possidenti anche quelle delle classi subalterne mediante la flat tax. Così, eliminando l’elemento della progressività, la diminuzione delle tasse avvantaggia le classi dominanti, favorendo il taglio del sedicente “Stato sociale”, ovvero la riduzione del salario indiretto e differito, per coprire con politiche di austerità la crescita vertiginosa del debito pubblico. Del resto un debito pubblico così elevato rende impossibile sostanzialmente la sua riduzione, dal momento che lo Stato ha già crescenti difficoltà a pagare i crescenti interessi e, anzi, per farvi fronte tende a indebitarsi ulteriormente.

In tal modo, le politiche economiche sono progressivamente sottratte ai rischi dello stesso suffragio universale, visto che sarebbero state da allora in poi stabilite dai creditori ossia, essenzialmente, dal capitale finanziario transnazionale che impone le proprie politiche neoliberiste mediante gli organismi, rigorosamente oligarchici, sovranazionali.

Sfruttando tale situazione la Lega (per altro su suggerimento del sottosegretario A. Siri, con una condanna patteggiata per falso in bilancio alle spalle e ora di nuovo inquisito con l’accusa di aver incassato una tangente) è riuscita a far introdurre nello stesso contratto di governo, grazie alla consueta ignavia dello sbandierato qualunquismo dei Cinque stelle, la flat tax, sfruttando demagogicamente le stesse richieste delle “parti sociali” – ovvero del padronato e dei sindacati maggiormente rappresentativi, sempre più uniti in funzione neocorporativa – che da tempo battono principalmente sulla riduzione delle tasse gravanti sul lavoro. Naturalmente, data l’esponenziale evasione fiscale, considerata la riduzione del salario sempre più spesso – fra governi tecnici, di “centro-sinistra” e neocorporativismo sindacale – al di sotto del minimo necessario alla riproduzione del proletariato nel suo complesso, dinanzi alla progressiva proletarizzazione del ceto medio impiegatizio, la prospettiva di una riduzione delle tasse non può che fare breccia, in modo populistico e demagogico, anche fra i subalterni.